看标题,我想写写“近三年业绩好,但买的人却很少的基金”相关数据。

要求基金类型是偏股混合型、普通股票型、灵活配置型三种,最新一期2025Q4股票仓位大于50%,基金经理上任满三年,任期超越基准回报为正,近三年夏普比率(年化)大于0.9,截至2025年6月30日,持有人户数小于5000户,多份额仅保留A份额,满足条件的有30只基金。

一、基金全名单

30只基金按照规模合并值由高到低排序如下。

剔除C份额后,重新展示如下:合计有24只,这其中有一些基金持有人户数竟然不足500户,数据都在榜单上,我就不点名了。

二、近三年业绩情况

24只基金展示近三年区间回报、区间年化回报、区间最大回撤、区间夏普比率、区间卡玛比率等信息如下,之前提过,余李平的交银荣鑫灵活配置混合A是灵活配置型基金,最新几期逐渐提升了股票仓位。

三、行业配置是否均衡

24只基金展示2025Q2第一重仓行业、第二重仓行业、第三重仓行业及其权重信息如下,并按照第一重仓行业权重由高到低排序。可以看成榜单越靠近底部的基金在行业配置方面越均衡。

李栋梁、张永强、郭雪松、王琳、钱亚婷、徐彦等基金经理在行业配置方面还算比较均衡的。

前天写了一篇关于小盘风格基金的数据,《分享几只优秀的小盘风格主动基金》,上述基金小盘风格权重我这里写一下:中欧小盘成长混合A小盘风格权重41.08%,南华丰汇混合A小盘风格权重37.71%,博道盛兴一年持有期混合小盘风格权重12.23%,其它基金四季报重仓股均不含小盘。

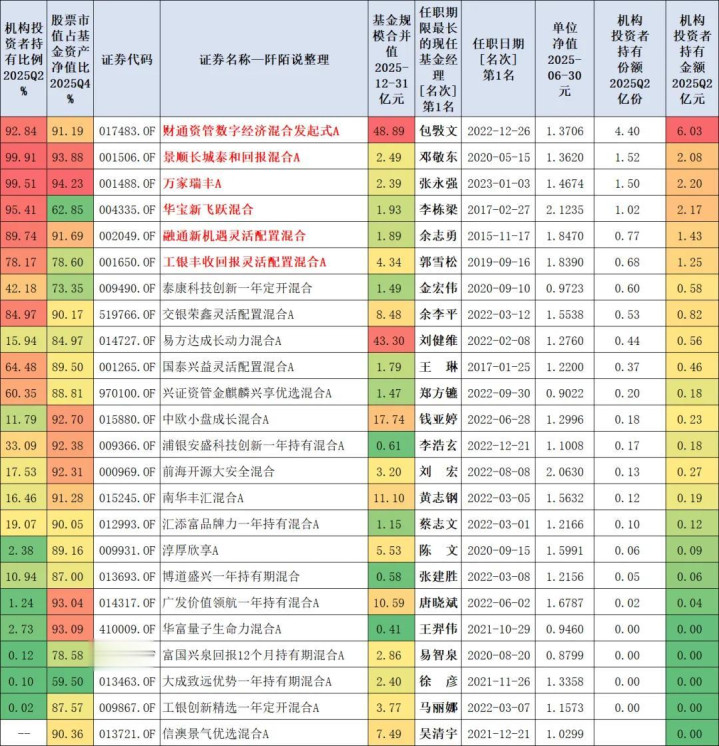

四、机构持有金额排名

截至2025年6月30日,机构持有金额情况展示如下。

机构持有相对较多的是财通资管数字经济混合发起式A、景顺长城泰和回报混合A、万家瑞丰A、华宝新飞跃混合、融通新机遇灵活配置混合、工银丰收回报灵活配置混合A。其中点名的这几只基金名字被我标红了。

包斅文的财通资管数字经济混合发起式A被机构持有6.03亿元,机构持有比例是92.84%。我去看了一下四季度末,该基金A份额仅9.20亿元,C份额高达39.69亿元,年度涨幅我就不多说了。

五、内部员工持有金额排名

截至2025年6月30日,内部员工持有金额情况展示如下。

机构持有金额排名前6名被我把基金名字标红了,内部员工持有金额排名前6名我把基金经理名字标红了。

发现竟然一只都不重合,内部员工的眼光和机构的眼光难得没有趋同。

内部员工持有金额较高的有唐晓斌的广发价值领航一年持有混合A(持有1608万元);持有张建胜的博道盛兴一年持有期混合(持有680万元);持有黄志钢的南华丰汇混合A(持有573万元);持有刘健维的易方达成长动力混合A(持有535万元);持有李浩玄的浦银安盛科技创新一年持有混合A(持有497万元);持有陈文的淳厚欣享A(持有395万元)……

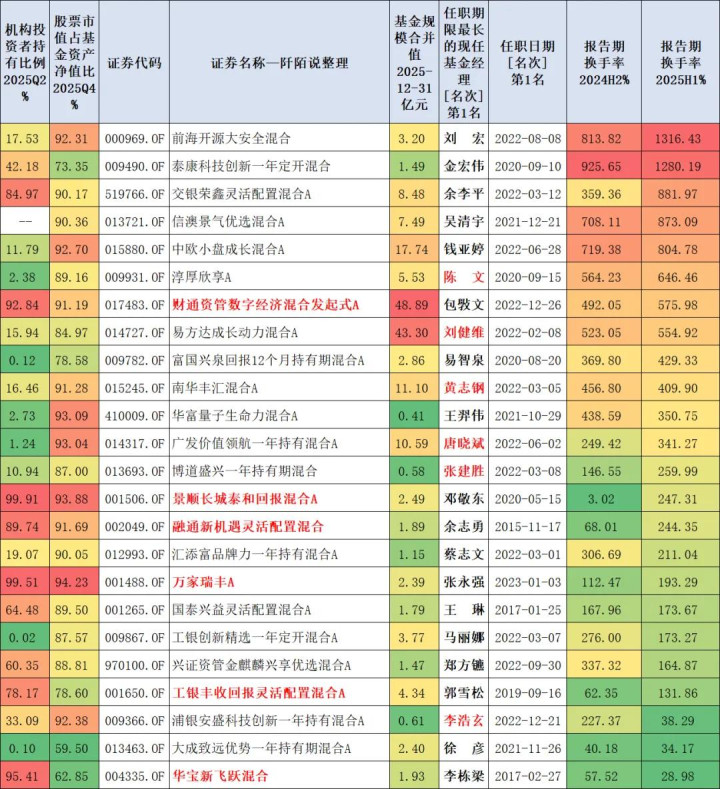

六、基金经理操作是否积极

基金经理2024H2、2025H1换手率数据整理展示如下,并按照2025H1换手率数据由高到低排序。排名靠前的基金大概率是量化基金,或者基金经理操作比较辣手,榜单底部的基金经理换手率较低,操作相对比较佛系。

佛系的基金经理有李栋梁、徐彦、李浩玄、郭雪松等等。

七、写在最后

挑选几位基金经理,看看四季报,需要交代一句,展开不代表推荐。

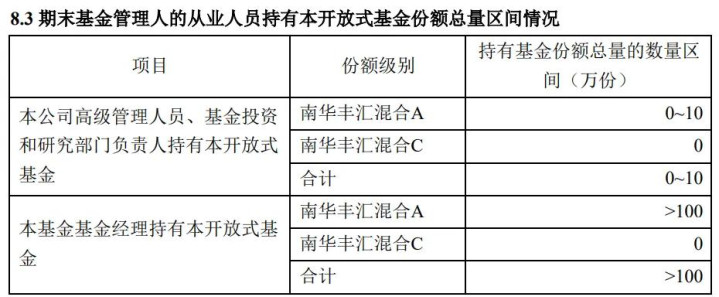

7.1、南华基金黄志钢

在管的南华丰汇混合A聚焦了一部分小盘,是一只量化基金。业绩基准是沪深300指数收益率*70%+中债综合全价(总值)指数收益率*30%。查询2025年基金中报,基金经理本人持有超100万份。

在2025年四季报中,黄志钢说,

“本基金坚持量化价值投资体系,该体系符合价值投资的第一性原理,注重投资的长期回报,但是短期的风格扰动会考验投资的耐心和持有人的体验。

只有保持相对均衡的风格,才能兼顾投资的长期和短期业绩表现,使得组合表现得更稳健。

具体到投资策略层面,做了下述处理:首先在市值风格暴露上,基于小市值长期有较好的超额收益,投资组合整体有一定的小市值暴露,但是不过于下沉,避免由于小市值流动性不足而带来的黑天鹅风险;

其次,在价值和成长风格暴露上,基于价值因子长期有较好的超额收益,投资组合整体有一定的价值风格暴露,为了避免价值风格暴露过于集中,在坚持量化价值选股体系的框架下,通过对策略股票池中的科创板股票池进行分域处理,放松对科创板的估值水平约束,增配科创板的投资比例,主动增加成长的风格暴露。

通过上述策略的优化,部分解决了小市值策略的波动过大的投资痛点,提升了持有人的体验,产品的定位不只是作为阶段性参与小市值行情的工具型产品,而是适合长期持有的分享中国经济高质量发展红利的投资产品。”

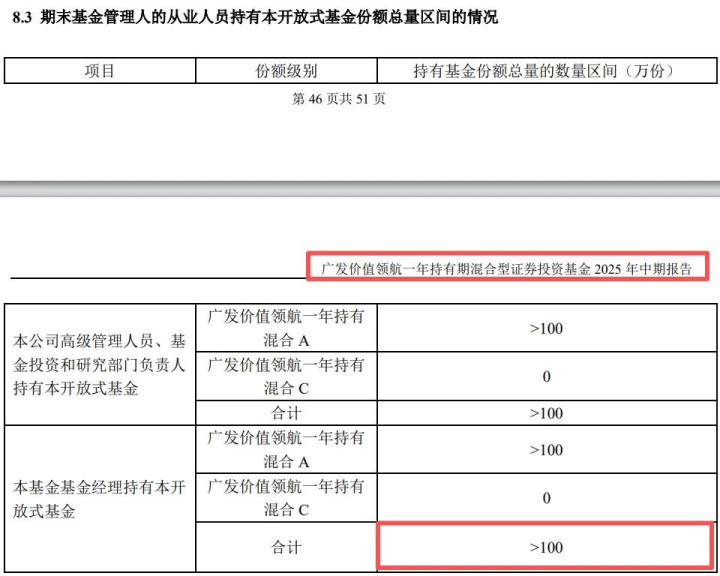

7.2、广发基金唐晓斌/杨冬

广发价值领航一年持有混合A(014317)是一只持有期基金,一旦买入需要持有满一年才可以赎回,基金的业绩基准是沪深300指数收益率*60%+人民币计价的恒生指数收益率*25%+中债新综合(财富)指数收益率*15%。

查询2025年基金中报,基金经理本人(唐晓斌/杨冬)也是持有超100万份的。

四季报显示,唐晓斌/杨冬新进了多只个股。

其中,港股新面孔有吉利汽车、中国南方航空股份、中国国航、中国东方航空股份。

其中A股新面孔有中国东航、中国平安、南方航空、海力风电、拓普集团、江山股份。

这是有多看好航空呀。

重仓股中还有金风科技,今天看到中国基金报报道,金风科技被欧盟调查了:《欧盟宣布调查金风科技,外交部回应》,希望没什么事。

在2025年四季报中,基金经理说,“本基金重点配置了互联网、创新药、金融、公用事业、高端制造等 细分行业龙头。”

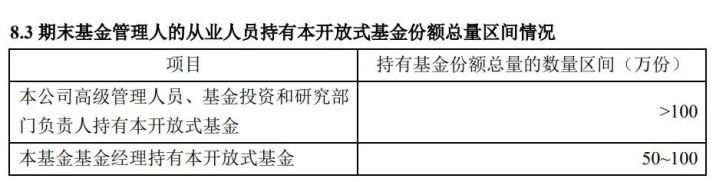

7.3、博道基金张建胜。

博道盛兴一年持有期混合,这也是一只持有期基金,一旦买入需要持有满一年才可以赎回,业绩基准是中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*15%+中债综合全价(总值)指数收益率*25%。

查询2025年基金中报,基金经理本人持有50-100万份。

2025年四季报显示,张建胜四季度新进了四只个股。

其中,港股新面孔有中国海洋石油。

其中A股新面孔有瑞可达、西麦食品、豪迈科技。

张建胜在2025年四季报中说了很多:

“展望2026年,作为“十五五”规划开局之年,政策保持积极,名义GDP有望实现一定幅度的企稳回升,上市公司盈利也将处于复苏改善的进程中,基本面趋势偏友好。

结构上,北美AI资本开支的持续性和中国地产消费何时触底回升两大核心问题仍是决定市 场风格的重要话题,预计以科技为代表的成长风格仍是市场主线。

同时,值得关注的是, 在2026年我们将大概率同时看到上市公司盈利的触底回升和CPI的转正,这意味着中国 房地产对包括消费在内的顺周期行业拖累最严重的阶段可能即将过去,也意味着顺周期 行业会开始出现估值修复的机会。

具体而言,在AI方向,“算力、存储、互联、电力” 四大AI硬件产业链中,我们更看好存储和互联环节,并且从2026年开始重视AI应用领域 的投资机会。

同时,我们还看好受益于“再工业化”、“再全球化”趋势的资源品和部 分高端制造业,以及化工、消费等传统产业中的一些估值修复机会。

相信很多投资者在经历2022-2024年的市场调整后,会总结不少宝贵的经验与教训。

虽然这些经验教训刚开始会铭记于心,但随着市场的回暖和收益率的回升,这些经验教训可能短期会失效,个股选择标准和组合管理纪律也会不知不觉的有所放松。

但对投资而言这种顺应人性的做法并不有利于穿越周期,我们不应该浪费用“真金白银”换来的经验教训,更需要时刻提醒自己保持在估值上“精打细算”的习惯,不跟随市场过度放飞对估值的要求。”

文章够长了,就这样吧,这两天黄金、白银等贵金属波动真大。

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。

美港通证券提示:文章来自网络,不代表本站观点。